Depuis la seconde moitié du XXᵉ siècle, en dépit du rôle initial structurant des pipelines, le transport maritime s’est imposé comme l’ossature du commerce mondial des hydrocarbures (succès des tankers, développement des méthaniers). Dans ce cadre, le détroit d’Ormuz a pris une importance capitale. Ce passage stratégique entre le Golfe et les marchés internationaux voit transiter environ 25 % des flux pétroliers et près de 20% des flux de gaz naturelle liquéfié (GNL) mondiaux, soit, chaque jour, environ 20 millions de barils de pétrole et près de 320 millions de m3 de GNL.

Longtemps imaginé comme un scénario catastrophe dont la probabilité restait incertaine, le blocage de ce détroit, consécutif à la guerre déclenchée le 28 février 2026 par les États-Unis et Israël contre l’Iran, est subitement devenu une réalité, avec de graves répercussions, tant pour l’approvisionnement que pour les prix des hydrocarbures. La pression exercée par Téhéran sur cette voie maritime névralgique a mis ainsi en évidence la dépendance critique du système énergétique mondial à son égard.

La perspective d’une réouverture du détroit d’Ormuz, après l’annonce d’une trêve par Donald Trump le 7 avril 2026, ne règle pas pour autant le problème, car les conditions de circulation dans cette voie navigable risquent d’être sensiblement différentes de celles qui prévalaient avant le conflit, notamment si de nouvelles tensions surviennent et si l’Iran exige des droits de passage. Le péril représenté par le franchissement des détroits pour le commerce mondial s’est encore accru avec l’entrée en guerre des Houthis, le 28 mars 2026. Désormais, les inquiétudes concernent également le détroit de Bab el-Mandeb, autre point de passage stratégique, reliant la mer Rouge à l’océan Indien. La multiplication des menaces sur ces goulets d’étranglement majeurs fait peser un risque important de perturbation des flux énergétiques mondiaux et alimente le débat sur les modalités d’acheminement des hydrocarbures.

Source : BBC News

Face à la vulnérabilité du transport maritime mise en lumière par cette crise, les pipelines s’affirment à nouveau comme des leviers intéressants de diversification stratégique. En Arabie saoudite, dans les États du Golfe et, dans une moindre mesure au Proche-Orient, ces infrastructures terrestres peuvent contribuer à une reconfiguration progressive des routes énergétiques. Il ne s’agit pas tant de remplacer les voies maritimes que d’en limiter les risques en offrant des solutions alternatives crédibles et sécurisées. Rappelons que, dans les années 1990, après la fin du monde bipolaire, le transport terrestre avait été privilégié, sous la pression de la Turquie, pour évacuer les ressources gazières et pétrolières russes et azerbaïdjanaises nouvellement exploitées, en évitant, pour des raisons de sécurité, de leur faire traverser le détroit du Bosphore et Istanbul, c’est-à-dire une mégapole de plus de 15 millions d’habitants.

Alors qu’au cours des dernières décennies, le transport maritime des hydrocarbures (en particulier celui du pétrole) semblait avoir pris l’ascendant sur le transport par pipeline, plus rigide car nécessitant des contrats longs et des infrastructures importantes, la menace qui pèse désormais sur les détroits redonne de la pertinence aux pipelines. Quoi qu’il en soit, l’approche comparative de ces différentes options au travers d’exemples concrets, récents ou plus anciens, permet d’éclairer les dynamiques en cours, de mesurer les marges de manœuvre dont disposent les États producteurs et d’identifier les contraintes structurelles qui pèsent sur ces réseaux dans un contexte international particulièrement instable.

Nous verrons donc tout d’abord comment les pays producteurs du Golfe (en particulier l’Arabie saoudite et les Émirats arabes unis) ont tenté de surmonter le blocage du détroit d’Ormuz [1], avant de rétablir cette problématique dans les expériences antérieures de transport terrestre pétrolier au Moyen-Orient [2] et de tirer de premières leçons de la crise de 2026 pour le transport à venir du pétrole et du gaz dans la région [3].

Surmonter la contrainte maritime : atouts et limites des corridors énergétiques terrestres alternatifs dans le Golfe

Ce n’est pas la première fois que le détroit d’Ormuz est au cœur de tensions géopolitiques majeures et qu’il révèle la fragilité structurelle des flux énergétiques maritimes. Durant la guerre Iran-Irak (1980-1988), la « guerre des tankers » a donné lieu à plusieurs centaines d’attaques des deux belligérants contre des navires pétroliers, perturbant le transit du brut et provoquant de fortes fluctuations des prix. Par la suite, l’Iran a menacé de fermer le détroit en 2011-2012, en réaction aux sanctions internationales décidées contre lui dans le cadre du dossier nucléaire. La période 2019-2020 a vu des attaques de tankers et des tirs de missiles dans la zone, notamment au large des côtes des Émirats arabes unis et en mer d’Oman, dans le contexte des fortes tensions entre Téhéran et Washington qui avaient marqué le premier mandat de Donald Trump, à la suite de l’abrogation du JCPoA. i aucun blocage durable n’a alors été constaté, ces épisodes ont mis en évidence la dépendance critique des États producteurs à l’égard de ce passage et la nécessité de diversifier les voies d’exportation.

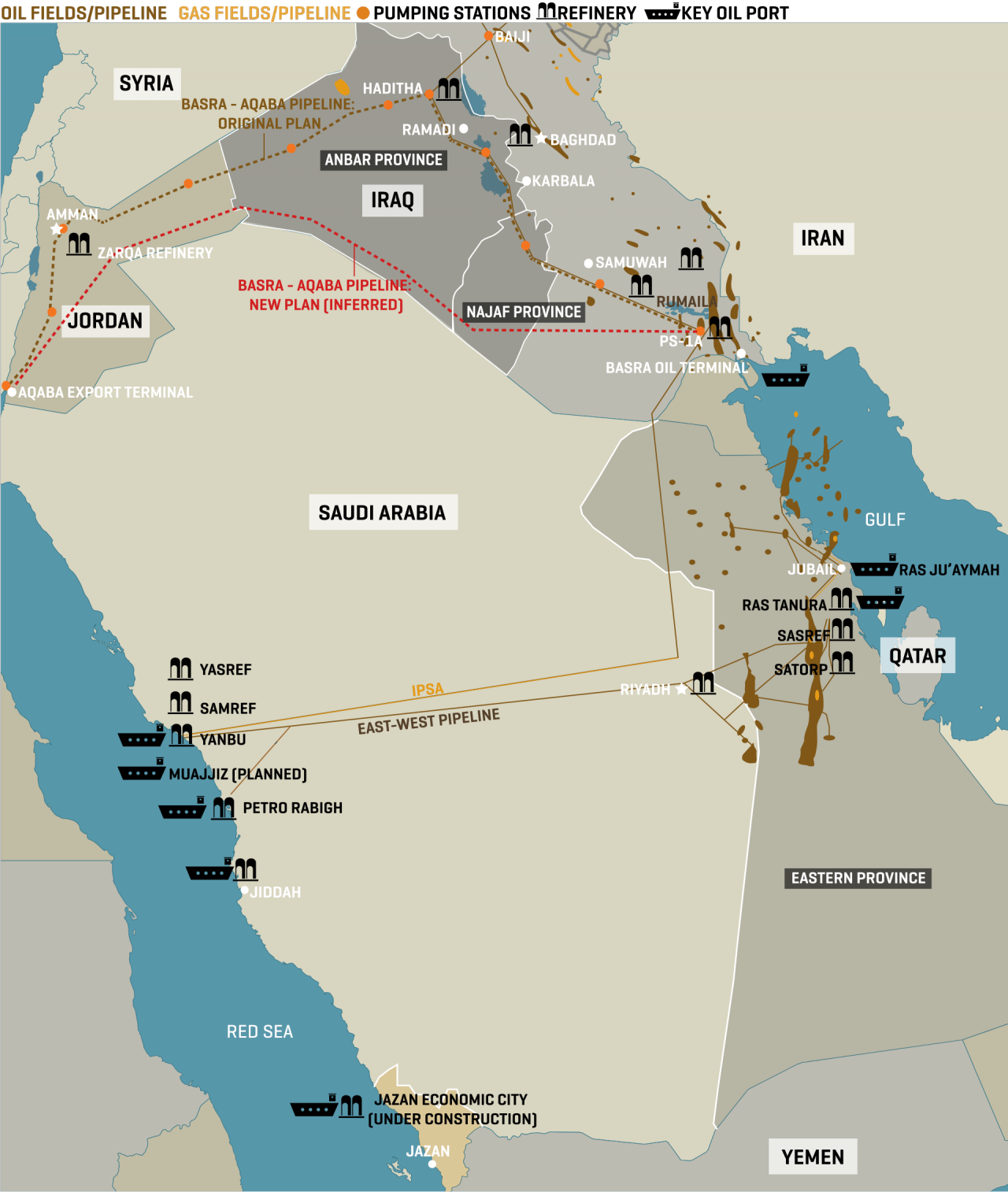

Dans cette perspective, l’Arabie saoudite apparaît comme l’acteur ayant le plus systématiquement développé des solutions de contournement. Dès les années 1980, au moment des perturbations du golfe Persique occasionnées par le conflit Iran-Irak, le royaume saoudien a consenti des investissements conséquents pour relier ses principaux gisements orientaux à la mer Rouge. Ce conflit avait même vu Bagdad coopérer avec Riyad pour développer l’IPSA (Irak-Saudi Arabia Pipeline), un oléoduc qui raccordait ses champs pétroliers irakiens de Bassora à la côte saoudienne de la mer Rouge, après la traversée de la péninsule arabique. Au moment de la guerre du Golfe, ce pipeline fut néanmoins bloqué par les Saoudiens qui parallèlement avaient pour leur part développé également l’oléoduc Est-Ouest ou Petroline. Celui-ci relie ainsi Abqaiq au port de Yanbu sur près de 1 200 kilomètres. Sa capacité, qui atteignait environ 2 millions de barils par jour avant la crise de 2026, a été portée progressivement à près de 5 millions de barils par jour (et pourrait atteindre 7 millions de barils par jour). Alors que seul un tiers des exportations pétrolières saoudiennes empruntait antérieurement Petroline, ce dernier est devenu la seule voie possible d’exportation pétrolière saoudienne et permet de limiter la dépendance de Riyad au détroit d’Ormuz.

Source : MEES

L’oléoduc Petroline, du fait de son long tracé et de sa dépendance à l’égard de ces infrastructures nécessaires que sont ses stations de pompage, n’est toutefois pas exempt de fragilités. Au fil des décennies, il a vécu des perturbations ponctuelles liées aux tensions importantes qu’a connues la région. La guerre du Golfe (1990-1991) a certes confirmé la pertinence de Petroline pour contourner le détroit d’Ormuz. Mais, même s’il n’a pas été frappé, l’oléoduc restait alors dans le champ d’action des missiles SCUD irakiens. Cette vulnérabilité a été illustrée plus tard, en 2019, lors d’une succession d’attaques de drones attribuées aux Houthis. En mai, notamment ces derniers ont revendiqué des frappes spectaculaires contre deux stations de pompage, qui ont interrompu le trafic de l’oléoduc. Dans les mois suivants, d’autres actions similaires ont ciblé des champs pétroliers (Abqaiq et Khurais) ou des installations proches de l’oléoduc, affectant sensiblement la production journalière saoudienne de pétrole. La guerre déclenchée contre l’Iran en février 2026 a conforté Petroline dans son rôle d’alternative au transit maritime par le détroit d’Ormuz et poussé sa capacité à saturation. Mais les représailles iraniennes contre les pays du Golfe n’ont pas épargné l’Arabie saoudite, et ont ciblé les installations pétrolières de celle-ci (en particulier le 2 mars 2026, la raffinerie de Ras Tanura) à proximité de l’oléoduc, voire carrément l’oléoduc lui-même. Ce dernier est donc une alternative pertinente, mais elle est située dans un environnement qui demeure dangereux.

Les Émirats arabes unis ont suivi cet exemple en développant un oléoduc entre les champs d’Habshan et le port de Fujaïrah, situé derrière le détroit d’Ormuz, sur le golfe d’Oman. Long d’environ 400 km, cet axe énergétique, connu également sous le nom d’oléoduc d’Abou Dabi, dispose d’une capacité d’environ 1,5 million de barils par jour et constitue un instrument central de sécurisation des exportations émiraties. Le port de Fujaïrah s’est d’ailleurs imposé comme un hub énergétique de premier plan, associant capacités de stockage, de raffinage et d’exportation.

Mais là encore, les contraintes géopolitiques perdurent. Les tensions récurrentes dans le golfe d’Oman, en particulier lors des crises avec l’Iran, ont conduit à des interruptions temporaires ou à des ajustements de débit pour des raisons de sécurité, notamment entre 2019 et 2022, à la suite d’attaques visant des tankers et des infrastructures énergétiques, menées par des groupes pro-iraniens et des milices régionales dans le cadre des tensions persistantes entre l’Iran et les États du Golfe. Par exemple, en mai 2019, l’oléoduc Habshan–Fujaïrah a dû réduire temporairement son flux après une attaque contre des installations situées près de Fujaïrah, perturbant les exportations. Lors de la guerre de 2026, plusieurs attaques de drones iraniens ont visé la zone pétrolière portuaire de Fujaïrah, aboutissement de l’oléoduc d’Abou Dabi. Le 14 mars 2026 notamment, des incendies ont été observés sur son terminal ainsi que sur deux de ses stations de pompage. Ces incidents ont en partie interrompu les chargements de pétrole. Là encore, ces événements montrent que le contournement terrestre du détroit ne supprime pas le risque géopolitique, mais en déplace partiellement les termes.

Dans le contexte ouvert par la guerre de 2026 contre l’Iran, plusieurs institutions internationales ont souligné le rôle des infrastructures terrestres de transport énergétique comme des solutions d’appoint en cas de fermeture d’Ormuz. L’U.S. Energy Information Administrationestime que les capacités combinées des pipelines saoudiens et émiratis permettant de contourner le détroit se situent entre 2,6 et 4,7 millions de barils par jour, un volume nettement inférieur à quelques 20 millions de barils qui transitent quotidiennement par le détroit. L’International Energy Agency avance des estimations proches, évaluant entre 3,5 et 5,5 millions de barils par jour les capacités réellement mobilisables. Ces éléments traduisent une orientation de fond : la volonté de réduire la dépendance aux points de passage maritimes stratégiques en développant des corridors terrestres. Néanmoins, ces dispositifs ne sauraient se substituer pleinement aux routes maritimes. Leur capacité cumulée reste inférieure à la moitié des volumes transitant par Ormuz, tandis que le transport maritime conserve un avantage déterminant en termes de volume et de flexibilité, permettant d’adapter rapidement les flux aux évolutions de la demande mondiale.

D’un point de vue économique, les oléoducs offrent pourtant des avantages indéniables. Une fois en service, ils assurent un acheminement continu à coûts relativement maîtrisés, indépendamment des aléas du transport maritime. Ils garantissent également une meilleure prévisibilité des flux, un élément essentiel pour les producteurs comme pour les importateurs. Ces bénéfices doivent toutefois être mis en balance avec des coûts d’investissement élevés, souvent de plusieurs milliards de dollars, ainsi qu’avec une forte dépendance à la stabilité politique des territoires traversés.

Enfin, la question de la sécurité reste centrale. Contrairement au trafic maritime, qui est dispersé et difficile à perturber entièrement, les pipelines sont des cibles fixes identifiables et vulnérables. Les sabotages, attaques ou frappes de drones peuvent rapidement perturber leur fonctionnement. Les installations saoudiennes, en particulier, ont connu cela à plusieurs reprises, même avant la crise de 2026. Comme le transport maritime, les couloirs terrestres présentent des vulnérabilités, même s’ils sont d’une nature différente.

Les raisons du déclin des corridors énergétiques terrestres pétroliers au Moyen-Orient depuis la seconde moitié du 20e siècle

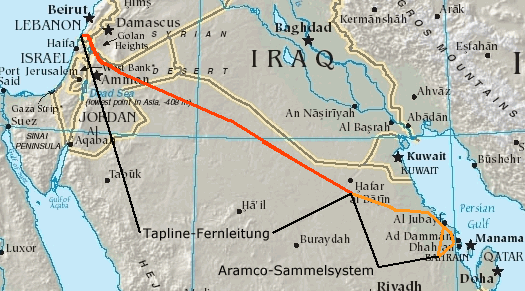

Pour être pleinement comprise, la situation contemporaine du Golfe dans la circulation du pétrole doit être examinée au regard des précédentes expériences de transports par pipeline qui ont été perturbées, voire annihilées par les crises incessantes vécues par le Moyen-Orient. Conçu en 1945 à la suite du pacte du Quincy entre Roosevelt et Ibn Saoud et mis en service au début des années 1950, le pipeline transarabique (Tapline) reliait les champs saoudiens à la Méditerranée en traversant la Jordanie, la Syrie et le Liban, avec un terminal portuaire à Saïda. L’objectif était clair : permettre un accès direct aux marchés européens en réduisant les coûts et les délais du transport maritime. Emblématique d’un âge d’or des pipelines, cet oléoduc a exporté jusqu’à la moitié de la production saoudienne. Très tôt cependant, il s’est révélé vulnérable aux chocs géopolitiques. La guerre des Six Jours en 1967, qui permet à Israël de s’emparer du Golan, place une section de l’infrastructure sous le contrôle de l’État hébreu, mais n’interrompt pas cependant son fonctionnement. Des sabotages palestiniens l’endommagent par la suite.

Source : Wikipédia

À partir de la fin des années 1970, le déclin du Tapline devient quasiment irréversible pour des raisons économiques et stratégiques. En 1976, les sections syrienne et libanaise de l’oléoduc ferment du fait des désaccords de Riyad avec Beyrouth et Damas concernant les droits de passage. Désormais, fortement concurrencé par l’essor spectaculaire du transport maritime, il n’alimente plus que la Jordanie avant que la guerre du Golfe ne lui porte le coup de grâce, l’Arabie saoudite ayant décidé de priver Amman de son pétrole, en raison du soutien jordanien à l’Irak de Saddam Hussein. Depuis, les tentatives de réactivation du Tapline ont avorté. Ce recul est intervenu dans un contexte régional profondément transformé par la guerre Iran-Irak (1980-1988). Si la « guerre des tankers » (1984-1988) a fragilisé les routes maritimes du Golfe, elle n’a donc pas profité pour autant au corridor terrestre syrien. Au contraire, les acteurs régionaux ont privilégié des solutions jugées plus sûres politiquement, parce que contournant le territoire syrien. De surcroît, les rivalités interarabes, en particulier entre Damas et Bagdad, ont contribué à écarter durablement la Syrie des grands circuits énergétiques. Ce que montre aussi la mise en sommeil du pipeline Kirkouk-Banias.

Avant la Seconde Guerre mondiale, les champs de pétrole de Kirkouk dans le nord de l’Irak étaient reliés à la Méditerranée par le pipeline, Mossoul-Haïfa[1]. Entré en service en 1935, cet oléoduc constituait un axe stratégique majeur pour le Royaume-Uni dans la région. La Palestine et la Transjordanie étaient alors sous mandat britannique, tandis que l’Irak, bien que formellement indépendant depuis 1932, restait dans les faits sous la tutelle de Londres. L’infrastructure fut donc défendue de haute lutte par les Britanniques, pendant la révolte arabe de 1936-1939 puis au début de la Seconde Guerre mondiale, avant d’être délaissée en 1948, après la première guerre israélo-arabe et la création de l’État hébreu, Haïfa étant devenue un port israélien. Cela permit à la Syrie d’accueillir l’essentiel du tracé d’un nouveau pipeline plus septentrional, destiné à évacuer désormais le pétrole de Kirkouk vers les ports de Tripoli et de Banias. Ouvert en 1952, l’oléoduc Kirkouk-Banias constituait ainsi un débouché majeur pour le pétrole irakien à destination de l’Europe et un atout stratégique pour la Syrie, mais il devait pâtir de la conflictualité des deux régimes baasistes, avivés par des différends concernant les tarifs de transit.

Fermé en 1976, ce pipeline sera plusieurs fois rouvert et refermé. Après l’avoir rétabli en 1978, la Syrie décidera notamment de le bloquer à nouveau en 1982, pour soutenir l’Iran dans le cadre de son conflit avec l’Irak, privant ce dernier d’un accès stratégique à la Méditerranée pour évacuer ses hydrocarbures. L’infrastructure demeurera à l’arrêt pendant toute la durée de la guerre entre l’Iran et l’Irak et, malgré des tentatives de relance dans les années 1990, il ne retrouvera jamais son rôle initial, avant d’être gravement endommagé par les bombardements des forces américaines, lors de leur intervention en Irak en 2003. Depuis, les tensions et les conflits qu’a connus la région se sont conjugués pour faire échouer de multiples projets de relance. En avril 2025, une délégation irakienne a cependant proposé au nouveau gouvernement syrien d’Ahmed al-Charaa de travailler à une remise en service de l’équipement…

Celle-ci paraît d’autant plus incertaine que, dès 1977, un basculement vers un itinéraire alternatif s’est produit, avec la mise en service de l’oléoduc Kirkouk–Ceyhan. Depuis le nord de l’Irak, ce dernier évite la Syrie en passant par la Turquie pour aller jusqu’au port de Ceyhan sur la Méditerranée. Mais ce corridor, bien que toujours actif, a été fortement affecté par les bouleversements successifs de la région. À partir de l’intervention américaine en Irak en 2003 et avec la déstabilisation qui s’ensuit, il est l’objet de sabotages réguliers ; ce qui explique sa sous-exploitation. De surcroît, le fonctionnement de cet oléoduc est affecté par le différend pétrolier entre le gouvernement fédéral irakien et le gouvernement régional du Kurdistan. Finalement, après une décision arbitrale et un accord entre les deux parties, l’exploitation du pipeline en question a repris en septembre 2025. L’intérêt de cette voie terrestre de transport pétrolier a été relancé depuis la fermeture du détroit d’Ormuz, qui affecte durement l’Irak. Son rôle a été encore réaffirmé récemment. Le 17 mars 2026, à l’issue de négociations menées sous médiation américaine, les autorités du Kurdistan irakien ont autorisé la reprise via cet oléoduc des exportations de pétrole, interrompues pendant deux semaines à la suite d’attaques de milices pro-iraniennes contre desinstallations pétrolières.

Quant à la Syrie, même si elle a cessé d’être un pays stratégique de transit, elle reste concernée par les projets de circuits terrestres pétroliers et gaziers de la région. Au début des années 2000, un projet de gazoduc (dénommé Gulf-Turkey Gas pipeline) destiné à évacuer le gaz qatari vers l’Europe, envisage de passer par l’Arabie saoudite, la Jordanie, la Syrie et la Turquie. Mais en 2009, sous la pression de son allié russe, bien décidé à préserver ses marchés gaziers européens, Damas refuse de permettre la réalisation de ce gazoduc. La guerre civile syrienne rendra la reprise du projet impossible, et un trajet alternatif, évitant la Syrie en passant par le Koweït et un Irak instable, sera abandonné. La situation nouvelle prévalant en Syrie depuis la chute du régime baasiste en 2024 et les perturbations de la circulation dans le détroit d’Ormuz occasionnées par la guerre contre l’Iran de 2026 offrent-elles une nouvelle chance à ce projet d’aboutir ? Quoi qu’il en soit, cet ultime exemple montre à quel point les projets de canalisation terrestre du transport des hydrocarbures sont conditionnés par des contraintes et des rigidités géopolitiques redoutables. Il explique que la flexibilité du transport maritime leur a été préférée, notamment à partir des années 1960-1970, après l’apparition des supertankers.

Il n’en demeure pas moins que le souvenir de l’âge d’or des pipelines du milieu du 20e siècle continue d’imprégner les représentations stratégiques des dirigeants des pays concernés. Au cours des deux dernières décennies du 20e siècle, plusieurs projets ont ainsi étudié la possibilité de remettre en service le Tapline. De manière plus réaliste mais non moins significative, les autorités saoudiennes envisagent désormais de proposer son inscription au patrimoine mondial de l’UNESCO, en tant que première grande réalisation industrielle du royaume. Depuis la chute du régime baasiste en Syrie, les dirigeants irakiens, dans une logique de diversification de leurs routes d’exportation et de réduction leur dépendance au Golfe, proposent à leurs homologues libanais et syriens de réactiver l’oléoduc Kirkouk-Banias-Tripoli. La guerre contre l’Iran en 2026 et les incertitudes pesant sur le détroit d’Ormuz ravivent le rêve nostalgique d’une restauration des vieux corridors terrestres pétroliers du siècle dernier.

Les premières leçons de la crise de 2026 pour le transport du pétrole et du gaz au Moyen-Orient et en Méditerranée orientale

La crise énergétique ouverte par la guerre contre l’Iran amène d’ores et déjà à un constat : les pipelines pétroliers ne peuvent se substituer entièrement au transport maritime. Ils jouent avant tout un rôle de sécurité, permettant de maintenir un niveau minimal d’exportation en cas de blocage des voies maritimes stratégiques, sans pour autant absorber l’ampleur des flux mondiaux.

L’exemple du rôle joué par l’oléoduc Habshan–Fujaïrah depuis le début de la crise de 2026 est éclairant. Avant la crise, le flux passant par ce pipeline atteignait environ 1 million de barils par jour, soit environ 30% des exportations totales émiraties (3,4 millions de barils par jour) acheminées donc pour les deux tiers par voie maritime. Après le 28 février 2026 et le blocage du détroit d’Ormuz, les exportations des Émirats sont tombées à 1,8 millions de barils par jour, soit moins de la moitié du total antérieur à la crise et elles sont exclusivement assurées par l’oléoduc Habshan–Fujaïrah qui fonctionne au maximum de ses capacités, tout en étant sujet à des interruptions temporaires causées par des attaques iraniennes. Ces chiffres montrent que l’oléoduc Habshan–Fujaïrah permet avant tout une continuité partielle et stratégique des exportations, mais qu’il ne remplace pas les voies maritimes. C’est un dispositif de sauvegarde mais pas une solution de remplacement.

Le transport maritime conserve donc un rôle central pour acheminer la majeure partie du pétrole vers les marchés mondiaux, offrant une flexibilité certaine et des capacités impossibles à égaler par les pipelines existants. Il couvre environ 65% du transit pétrolier mondial. Au Moyen-Orient, la crise de 2026 a néanmoins conforté la pertinence des filets de sécurité que constituent les oléoducs, justifiant ainsi la pérennisation d’un modèle hybride combinant corridors terrestres et routes maritimes. L’Arabie saoudite et les Émirats ont cherché à optimiser leur résilience énergétique en intensifiant les capacités d’oléoducs existants alternatifs au passage par le détroit d’Ormuz. Ces pays seront-ils tentés de développer d’autres voies terrestres alternatives à l’avenir pour se préserver des menaces pesant sur les routes maritimes ? Les expériences antérieures et contemporaines ont montré que les corridors terrestres peuvent être aussi très exposés à des risques géopolitiques.

Il est intéressant de voir qu’en ce qui concerne le gaz la donne est un peu différente car plus équilibrée. Mais le transport terrestre par gazoduc, qui dominait encore avant la crise ukrainienne, tend à être supplanté par le transport maritime après liquéfaction. Désormais, le rapport serait d’environ 55% pour le GNL contre 45% pour les gazoducs. L’essor spectaculaire de la production et du commerce gazier depuis les débuts du millénaire et les récentes évolutions qui concerne l’acheminement du gaz ne permettent pas d’obtenir des chiffres précis et fiables en l’occurrence, mais l’on observe une forte tendance à l’augmentation de la part du GNL, du fait du développement de nouvelles infrastructures de liquéfaction et d’une demande de plus grande flexibilité émanant des marchés (européens et asiatiques, en particulier). La crise ukrainienne et la fermeture du marché européen au gaz russe (acheminé pour l’essentiel par pipeline) a accentué cette tendance.

Dans l’aire qui nous concerne, on remarque que la domination initiale du gazoduc a été illustrée notamment par la stratégie suivie la Turquie. À la fin du monde bipolaire, ce pays pour dépolluer ses métropoles enfumées par le chauffage au charbon et soutenir son développement économique, décide d’acheter massivement du gaz à la Russie. Afin de pérenniser ses approvisionnements, elle mise sur la canalisation avec l’ouverture en 2003 du gazoduc Blue Stream qui traverse la mer Noire, avant de se poser en acteur incontournable du corridor gazier méridional vers l’Europe. Cette démarche aboutit à la mise en service du gazoduc Bakou-Tbilissi-Erzurum (BTE) en 2006, qui suit en partie le tracé de l’oléoduc Bakou-Tbilissi-Ceyhan (BTC) inauguré l’année précédente. Par la suite, s’affirmant comme un véritable hub gazier, la Turquie s’investit dans d’autresréalisations majeures. À partir de 2018, le TANAP (Trans Anatolian Natural Gas Pipeline), porté par un consortium turco-azerbaïdjanais, achemine du gaz caucasien vers l’Europe, via la péninsule anatolienne. Entré en service en 2020, le Turkish Stream, né de la coopération entre Ankara et Moscou, exporte du gaz russe vers la Turquie d’Europe, via la mer Noire, en évitant l’Ukraine.

En revanche, dans le grand jeu gazier de Méditerranée orientale dont la Turquie est exclue, les choix d’acheminement gazier ont été différents et plus favorable au GNL[2]. En 2010, Israël a découvert le champ gazier Leviathan, tandis que Chypre en localisait plusieurs, plus au nord, à partir de 2011, et qu’en 2015, l’Égypte obtenait confirmation d’énormes gisements de gaz dans sa zone économique exclusive (notamment celui de Zohr)[3]. Le 7 avril 2026, la découverte d’un nouveau champ gazier de 57 milliards de m3 et d’un gisement de condensats (pétrole léger) a été annoncée par le gouvernement égyptien et la compagnie italienne ENI qui exploite ces ressources énergétiques. Depuis une dizaine d’années, cette nouvelle manne a permis de relancer les usines/terminaux de liquéfaction de Damiette et d’Idku qui tournaient au ralenti du fait de l’assèchement des anciens gisements gaziers égyptiens (dans le Delta du Nil, le Golfe de Suez ou le désert occidental).

L’Égypte, qui importe en outre du gaz israélien et chypriote pour le liquéfier et le réexporter, est devenue un véritable hub de GNL. Grosse consommatrice de gaz pour ses besoins intérieurs (électricité domestique et industrielle…), elle regarde vers les marchés asiatiques, pourvoyeurs d’opportunités intéressantes, mais vise aussi le marché européen qui cherche à diversifier ses approvisionnements et constitue un débouché stable. En juin 2022, à cet égard, elle a signé avec Israël et l’Union européenne un important accord tripartite. Ce choix du GNL n’empêche pas Le Caire de s’intéresser également au projet de gazoduc sous-marin EastMed que Chypre, Israël et la Grèce ont lancé en 2020 pour relier la Méditerranée orientale à la rive sud du continent européen. La construction de ce pipeline sous-marin est néanmoins handicapée par des coûts importants et par le fait que son tracé traverse la zone économique exclusive que la Libye et la Turquie ont délimitée, à l’ouest des gisements gaziers de Méditerranée orientale.

Pour l’heure on assiste donc à l’avènement dans cette zone de deux hubs gaziers, l’un turc et l’autre égyptien. Le premier est un hub de transit, alimenté principalement par du gaz russe et du gaz azerbaïdjanais. Ses infrastructures en GNL restent limitées (trois usines de regazéification, servant à l’importation et à la réexportation). Le second est un hub à la fois exportateur de son propre gaz et exportateur de gaz importé. Pour les marchés européens, ces deux hubs sont actuellement plutôt complémentaires, participant l’un et l’autre à la sécurisation énergétique du Vieux Continent. Mais ils pourraient devenir concurrents, notamment en ce qui concerne l’acheminement terrestre. Suite à la crise de 2026, en effet, la construction de l’EastMed pourrait aboutir à la connexion directe du gaz méditerranéen oriental à l’Europe et le projet de gazoduc Qatar-Turquie (Gulf-Turkey Gas pipeline) pourrait être relancé, à plus forte raison parce que le changement de régime à Damas rend désormais possible la traversée de la Syrie.

En tout cas, ceci amène à observer que la région ne manque pas de gaz et que le problème est plus de savoir quelles seront les voies les plus rentables et les plus sûres pour l’exporter vers les marchés locaux et européens. Jusqu’à présent les choix effectués dans cette zone étaient assez représentatifs de la répartition mondiale du transport gazier où le gazoduc dominait et où le GNL, quoique minoritaire, intéressait de plus en plus les marchés du fait de sa flexibilité. Reste à savoir plus généralement quels seront les effets de la crise de 2026 sur cette situation et notamment sur l’essor du GNL. Le blocage du détroit d’Ormuz a concerné 20% du flux mondial de GNL, venant du Qatar (premier producteur mondial de GNL), des Émirats et d’Arabie saoudite. Comme pour le pétrole, il est probable que les systèmes existants seront examinés à l’aune de leur complémentarité et des contraintes géopolitiques que présentent les espaces où ils sont déployés.

En guise de conclusion…

Pour conclure, nous souhaitons synthétiser nos observations sur les conséquences de la crise pour le transport du pétrole et du gaz au Moyen-Orient.

En ce qui concerne le transport du pétrole, il est clair que les oléoducs au Moyen-Orient ne constituent pas un substitut complet aux routes maritimes, mais qu’ils s’imposent comme un pilier essentiel de sécurisation énergétique. Leur développement traduit moins une substitution qu’une adaptation stratégique à un environnement international marqué par l’incertitude. Les analyses des institutions internationales convergent d’ailleurs vers ce constat : les oléoducs représentent avant tout des instruments de résilience, capables d’atténuer les effets d’une crise majeure comme une fermeture du détroit d’Ormuz, sans pouvoir s’y substituer totalement. En ce qui concerne le transport du gaz, les pipelines ont peu été affectés par la crise et il est probable que le blocage du détroit d’Ormuz aura des conséquences à court terme sur le développement du transport maritime, mais l’on peut penser qu’il aura peu d’effets sur une tendance structurelle mondiale qui est favorable au GNL. La crise de 2026 pourrait même accélérer des investissements dans de nouvelles infrastructures de liquéfaction sur d’autres continents, en particulier à proximité du Moyen-Orient (Afrique de l’Ouest).

À plus long terme, ces équilibres pourraient être affectés par les transformations du système énergétique mondial. Le recul attendu de la demande en hydrocarbures, la montée en puissance des énergies renouvelables et le développement de nouvelles formes de transit énergétique, notamment celui de l’hydrogène, sont susceptibles de relativiser l’usage des hydrocarbures. Pour autant, dans les années à venir, leurs voies de transports maritimes et leurs pipelines devraient continuer à structurer en profondeur la géopolitique énergétique du Moyen-Orient.

Notes

[1] Cf. BARR James, A line drawn in the sand, The Franco-British conflict that shaped the Middle East, Paris, Perrin, 2017, particularly chapter 12

[2] MARCOU Jean, La Turquie en Méditerranée orientale : entre revendications énergétiques et ambitions stratégiques, Diplomatie, N°105, septembre-octobre 2020, p. 53-57

[3] MOURAD Hicham, L’Égypte, nouveau hub énergétique régional », Diplomatie, N°105, septembre-octobre 2020, p. 61-65